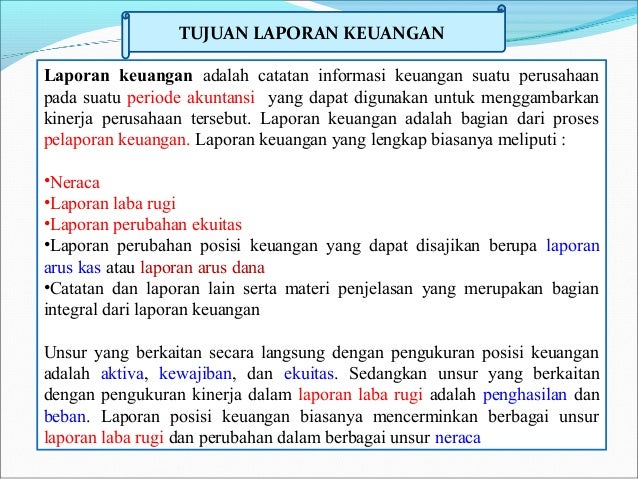

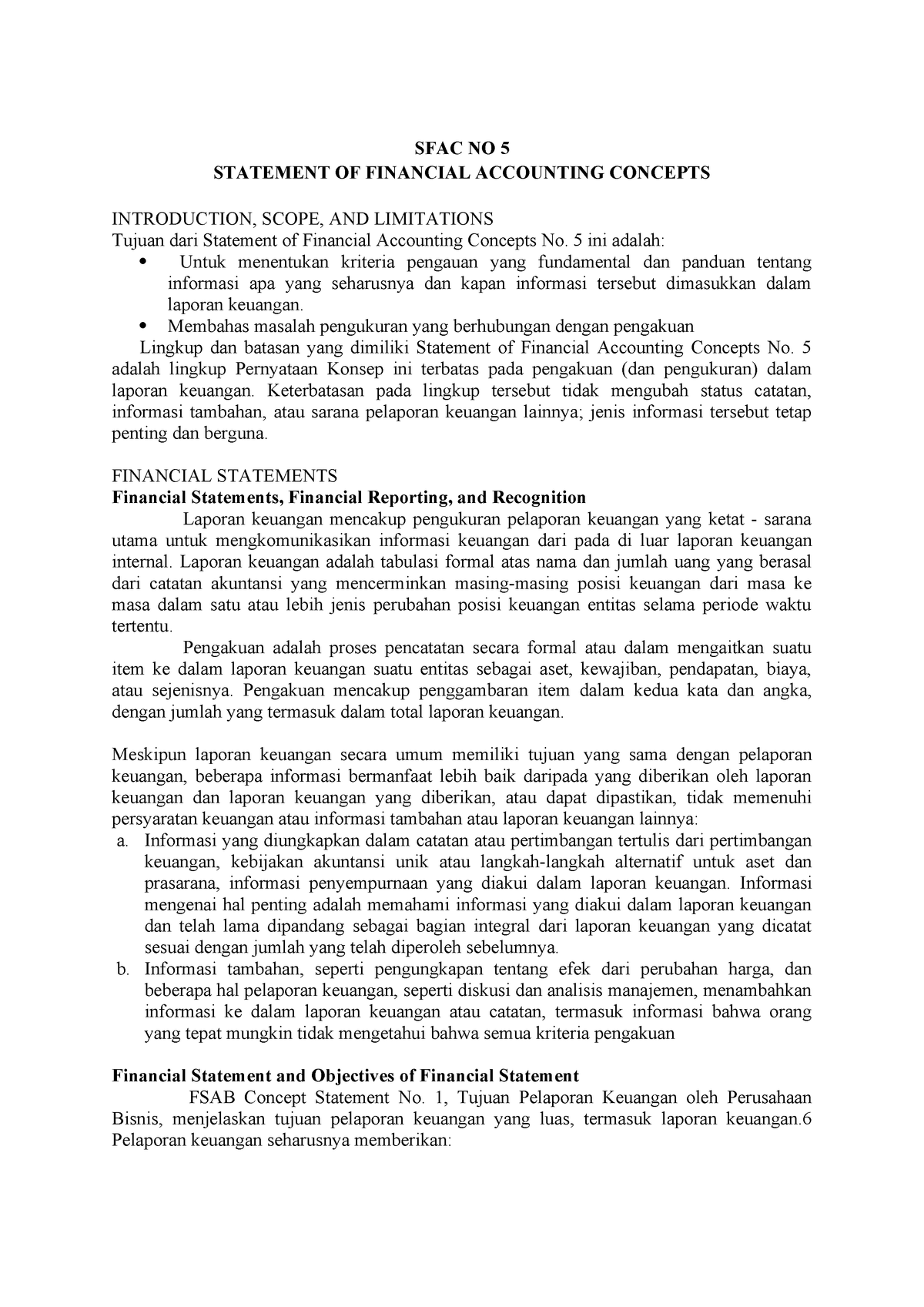

Tujuan laporan keuangan

Tujuan laporan keuangan

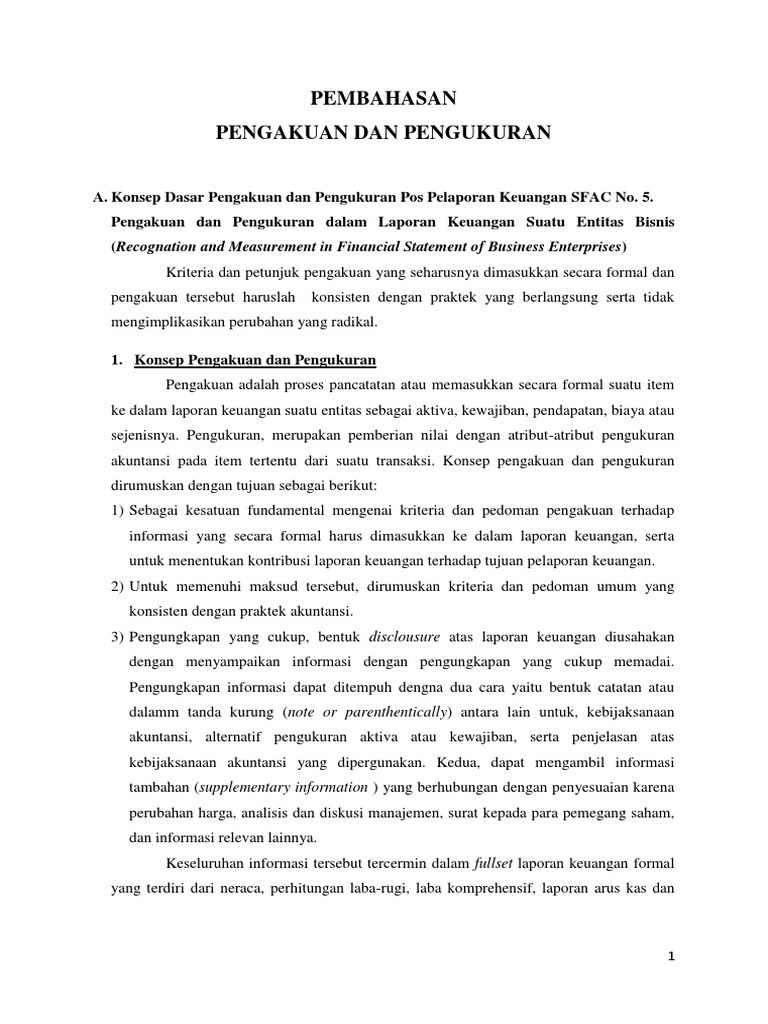

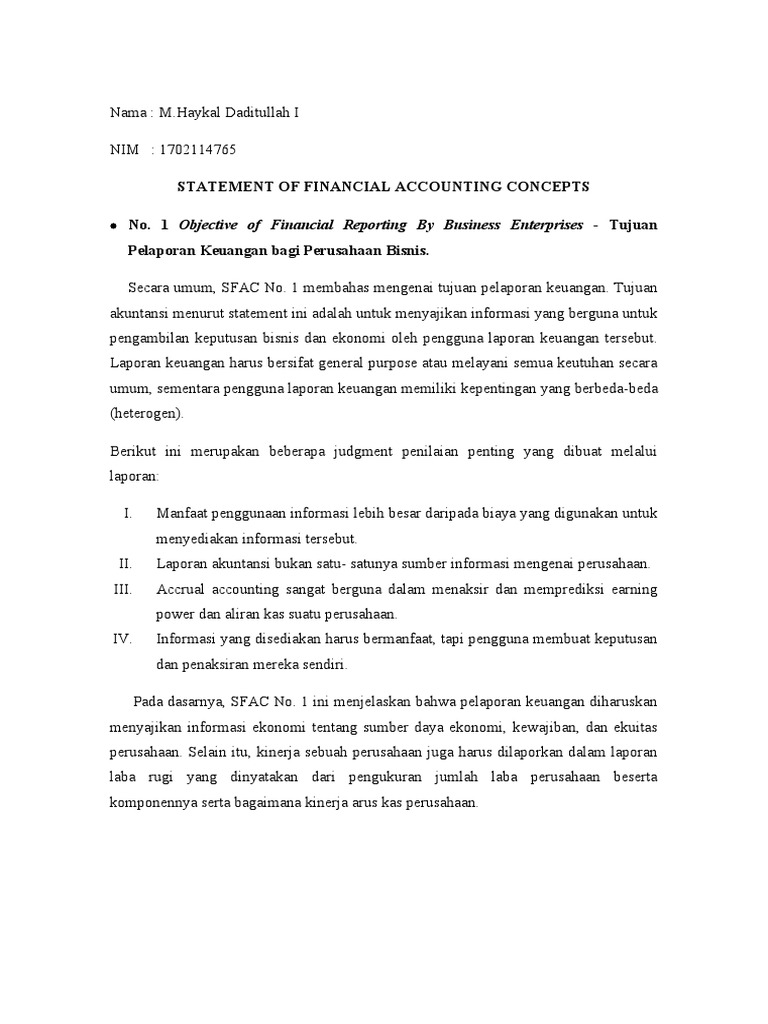

resume sfac - accounting

resume sfac - accounting

DTE/dte-FINANCIAL AUDITING - ppt download

DTE/dte-FINANCIAL AUDITING - ppt download

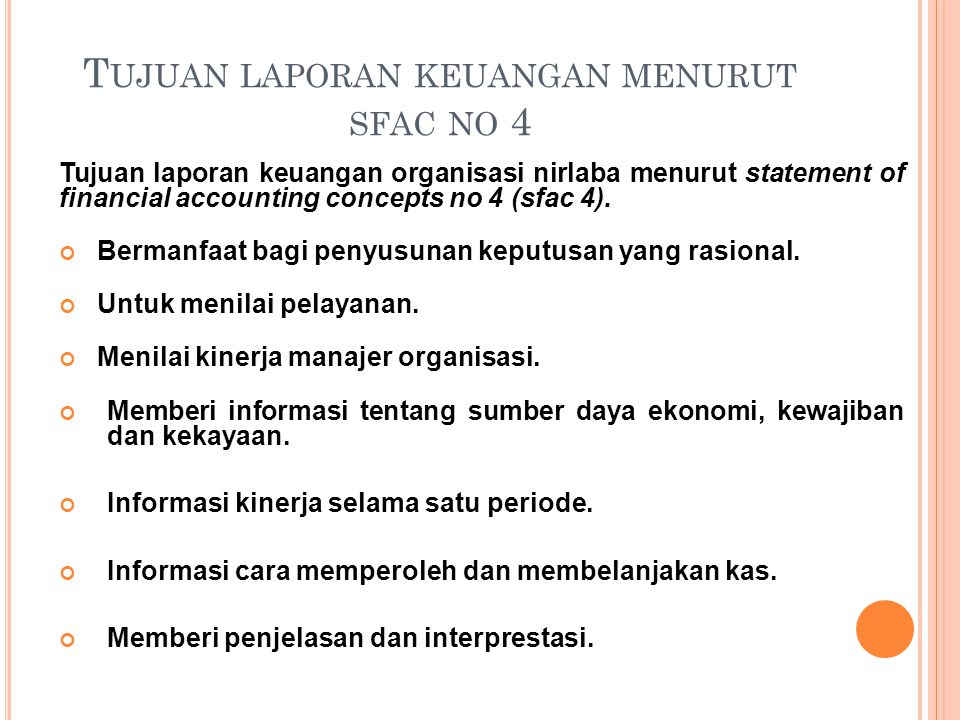

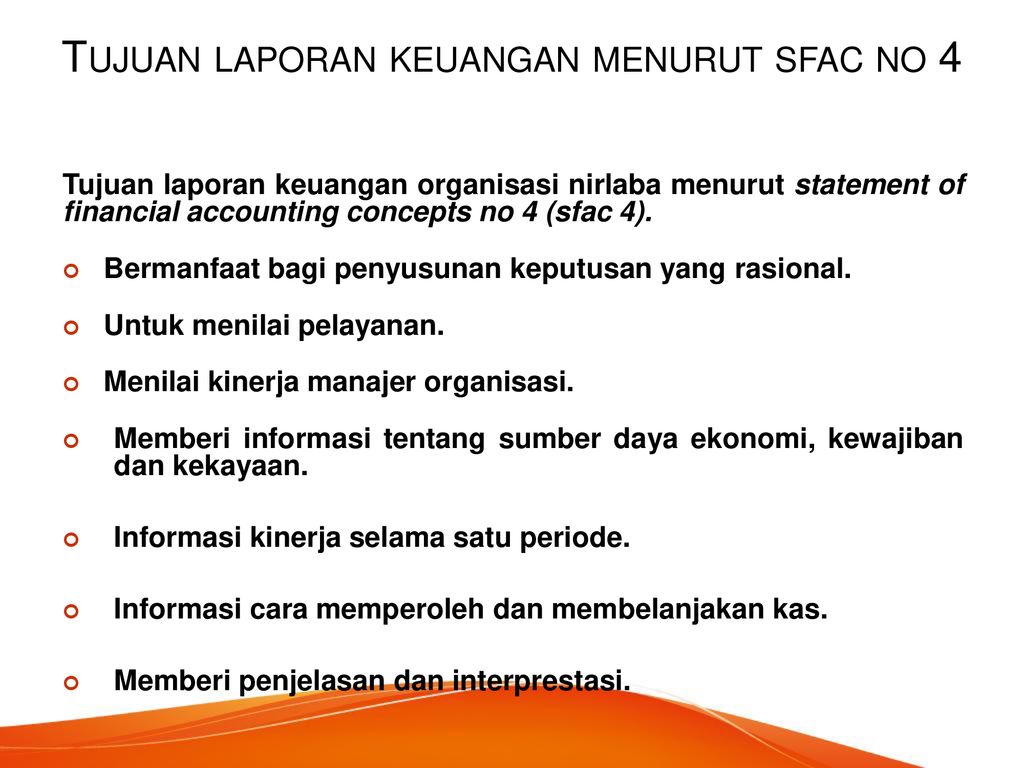

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Tujuan Umum Pelaporan Keuangan Eksternal dalam SFAC No. 1 - keuangan LSM

Tujuan Umum Pelaporan Keuangan Eksternal dalam SFAC No. 1 - keuangan LSM

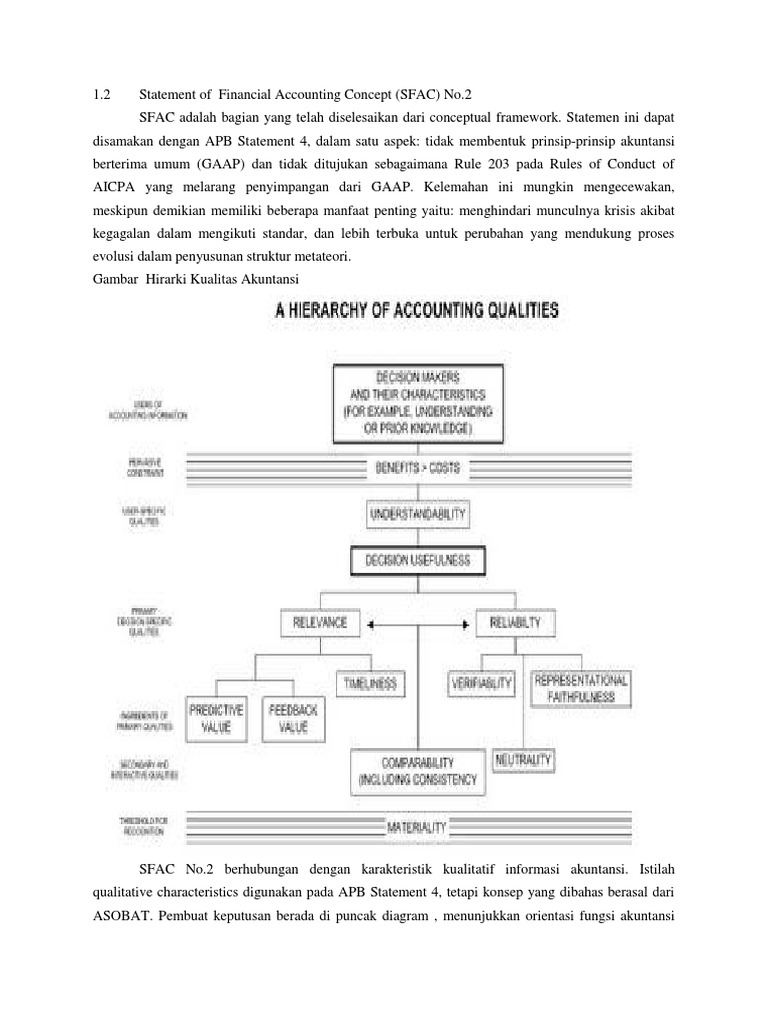

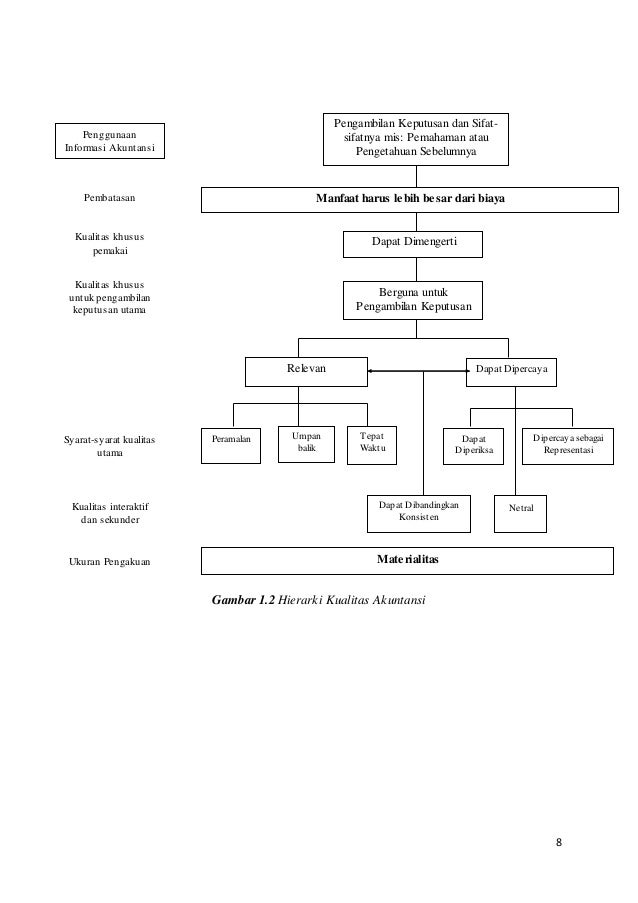

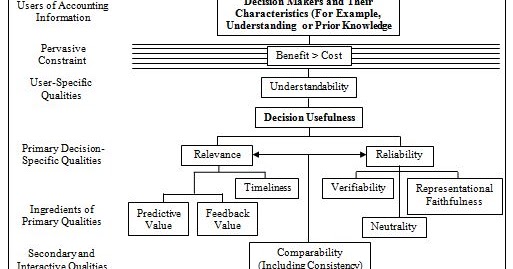

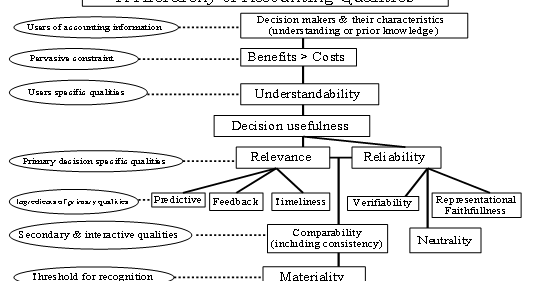

Muhammad Akhyaruddin: KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI: SEBUAH PERBANDINGAN ANTARA ASOBAT, APB STATEMENT 4, SFAC NOMOR 2, DAN SFAC NOMOR 8

LAPORAN KEUANGAN SEKTOR PUBLIK - ppt download

LAPORAN KEUANGAN SEKTOR PUBLIK - ppt download

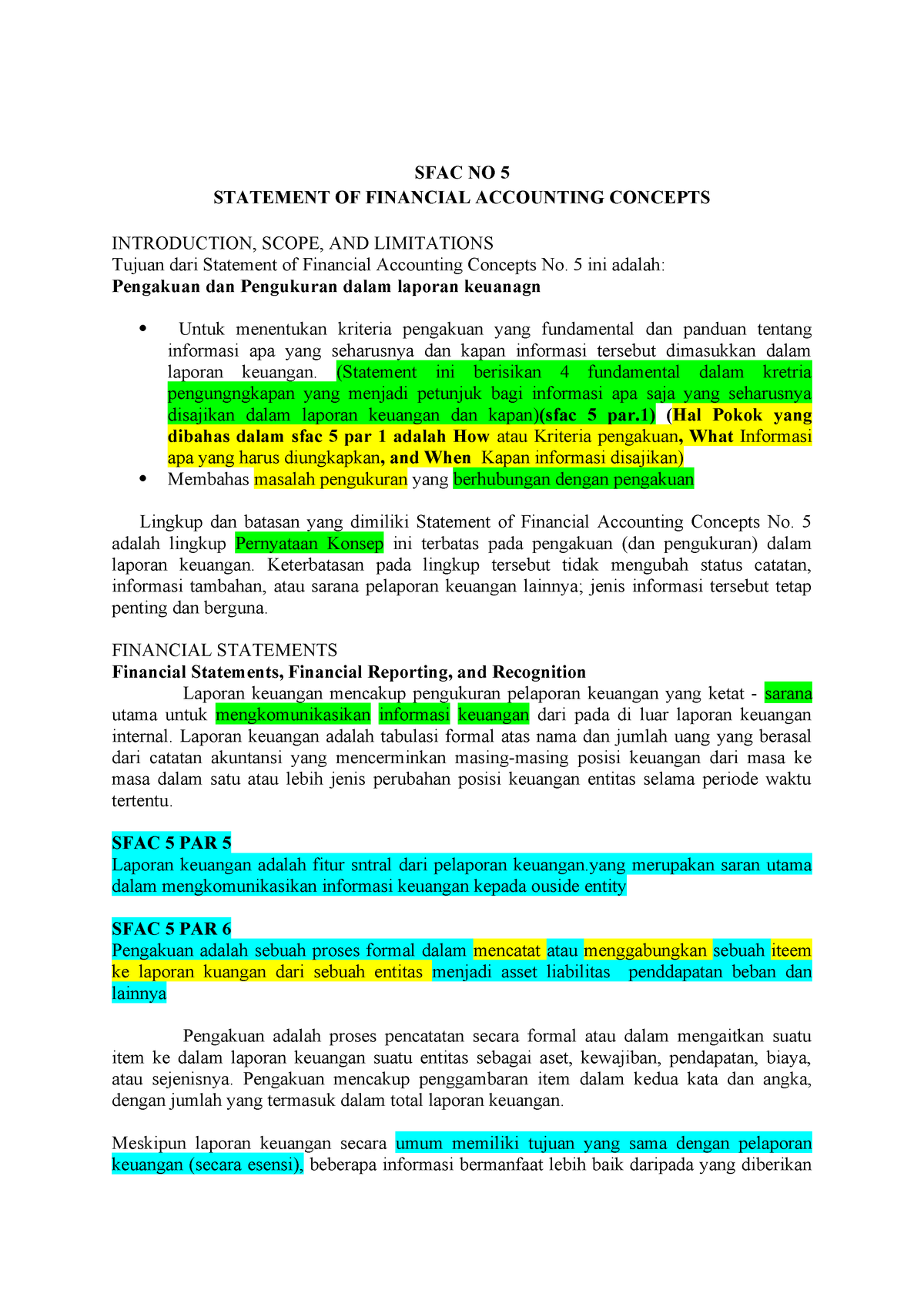

Week 5 sfac 5 6 7 - Lecture notes 5 - Teori Akuntansi AKA608 - StuDocu

Week 5 sfac 5 6 7 - Lecture notes 5 - Teori Akuntansi AKA608 - StuDocu

SFAC 5, 6, and 7 - Teori Akuntansi AKA608 - UNAIR - StuDocu

SFAC 5, 6, and 7 - Teori Akuntansi AKA608 - UNAIR - StuDocu

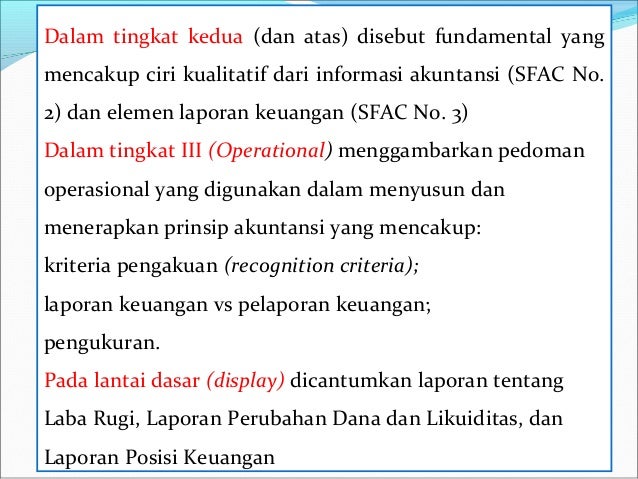

BAB 2 Kerangka Konseptual Akuntansi Keuangan - ppt download

BAB 2 Kerangka Konseptual Akuntansi Keuangan - ppt download

Karakteristik Kualitas Laporan Keuangan Menurut SFAC No 2 – Yohan Naftali

Karakteristik Kualitas Laporan Keuangan Menurut SFAC No 2 – Yohan Naftali

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

58 Preparation of accounting theory is a sequential process that started from the determination reporting purposes and ends with

Kerangka Konseptual dalam Pelaporan Keuangan: Sebuah Telaah Komparatif – Mihok

Kerangka Konseptual dalam Pelaporan Keuangan: Sebuah Telaah Komparatif – Mihok

Tujuan Pelaporan Keuangan menurut Standar Akuntansi Keuangan 1994 - keuangan LSM

Tujuan Pelaporan Keuangan menurut Standar Akuntansi Keuangan 1994 - keuangan LSM

DOC) Teori Akuntansi Bab 4 Konsep-konsep Dasar Akuntansi FASB: SFAC No. 1, 2, 3, 6, Dan 7 | RIDHO DHARUL FADLI - Academia.edu

DOC) Teori Akuntansi Bab 4 Konsep-konsep Dasar Akuntansi FASB: SFAC No. 1, 2, 3, 6, Dan 7 | RIDHO DHARUL FADLI - Academia.edu

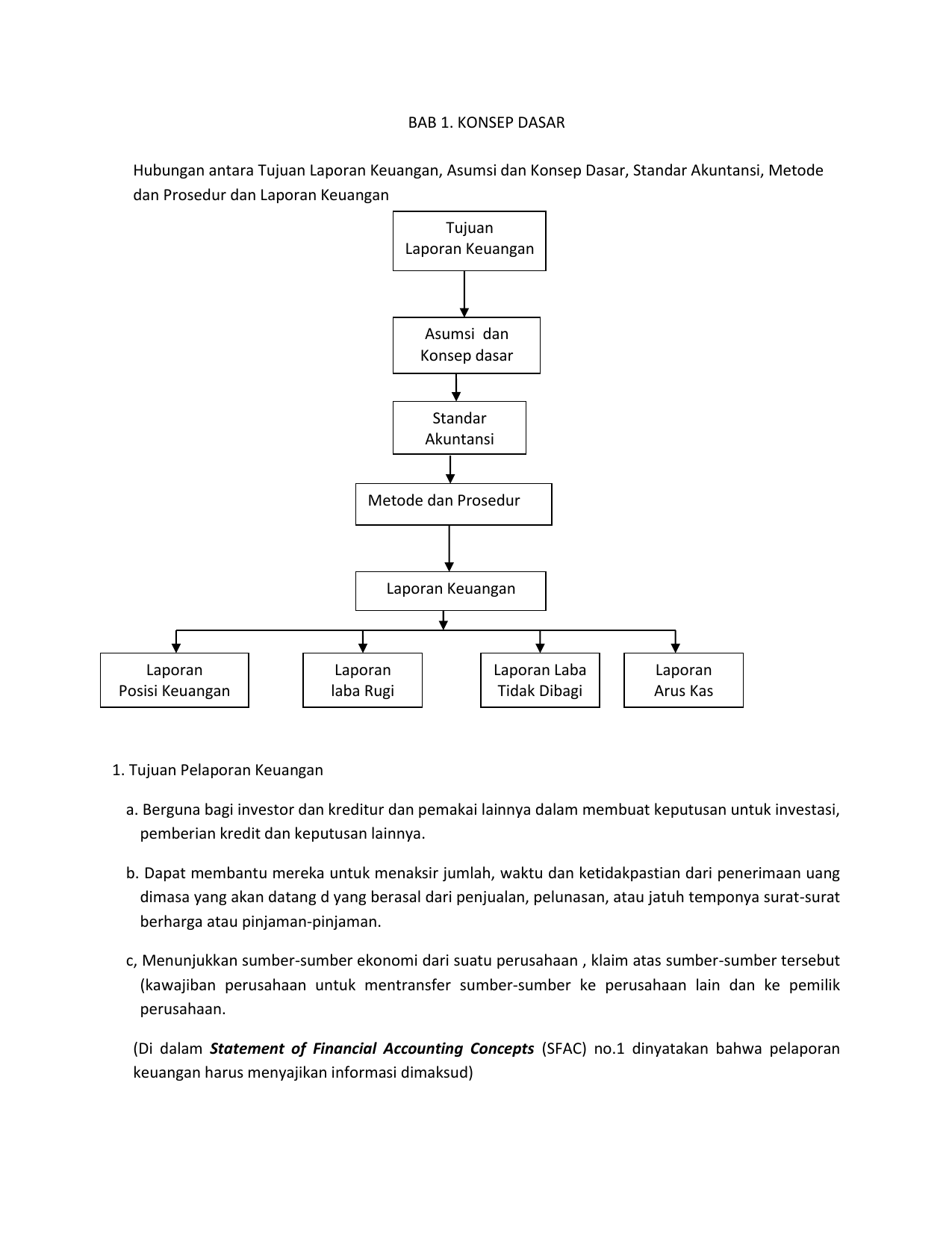

bab1-konsep-dasar-akuntansi

bab1-konsep-dasar-akuntansi

Muhammad Akhyaruddin: KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI: SEBUAH PERBANDINGAN ANTARA ASOBAT, APB STATEMENT 4, SFAC NOMOR 2, DAN SFAC NOMOR 8

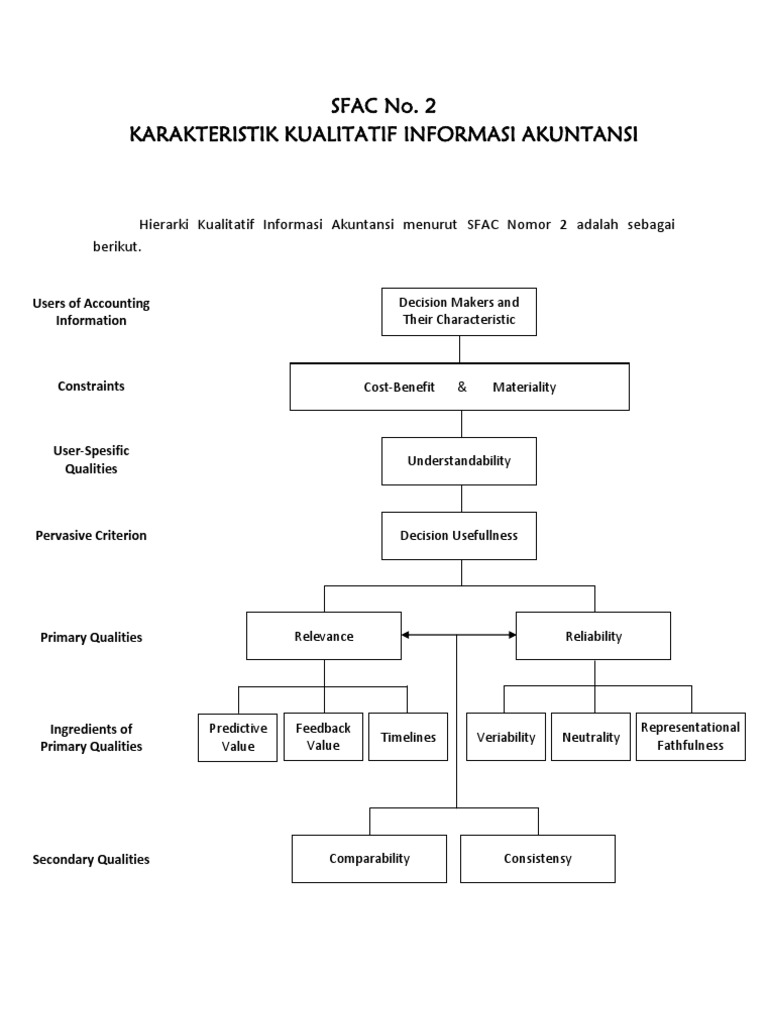

S F A C - NO. 2 - Teori Akuntansi AKA608 - UNAIR - StuDocu

Tujuan laporan keuangan

Tujuan laporan keuangan

PPT - KERANGKA KONSEPTUAL (KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN PowerPoint Presentation - ID:6493278

PPT - KERANGKA KONSEPTUAL (KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN PowerPoint Presentation - ID:6493278

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap entitas usaha baik badan maupun perorangan tidak dapat terlepas dari kebutu

STATEMENTS OF FINANCIAL ACCOUNTING CONCEPTS (SFAC) 1,2,5,6,7 DAN 8. SFAC no Judul Tahun diterbitkan - PDF Download Gratis

STATEMENTS OF FINANCIAL ACCOUNTING CONCEPTS (SFAC) 1,2,5,6,7 DAN 8. SFAC no Judul Tahun diterbitkan - PDF Download Gratis

STANDAR AKUNTANSI SEKTOR PUBLIK - ppt download

STANDAR AKUNTANSI SEKTOR PUBLIK - ppt download

58 Preparation of accounting theory is a sequential process that started from the determination reporting purposes and ends with

KERANGKA KONSEPTUAL AKUNTANSI | Leonardo Gustav Primadi

KERANGKA KONSEPTUAL AKUNTANSI | Leonardo Gustav Primadi

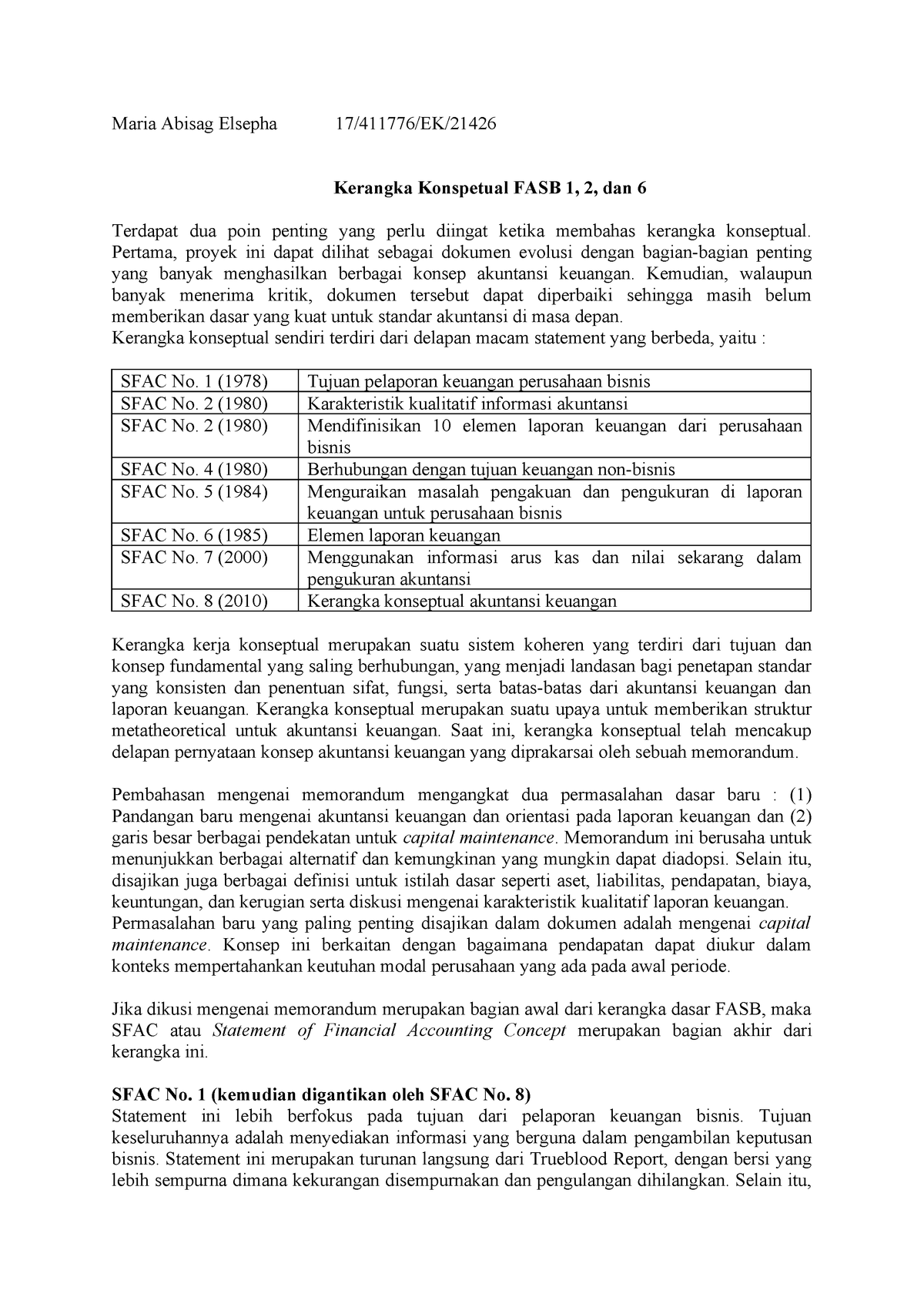

Masalah baru yang paling penting yang disajikan dalam dokumen adalah

Masalah baru yang paling penting yang disajikan dalam dokumen adalah

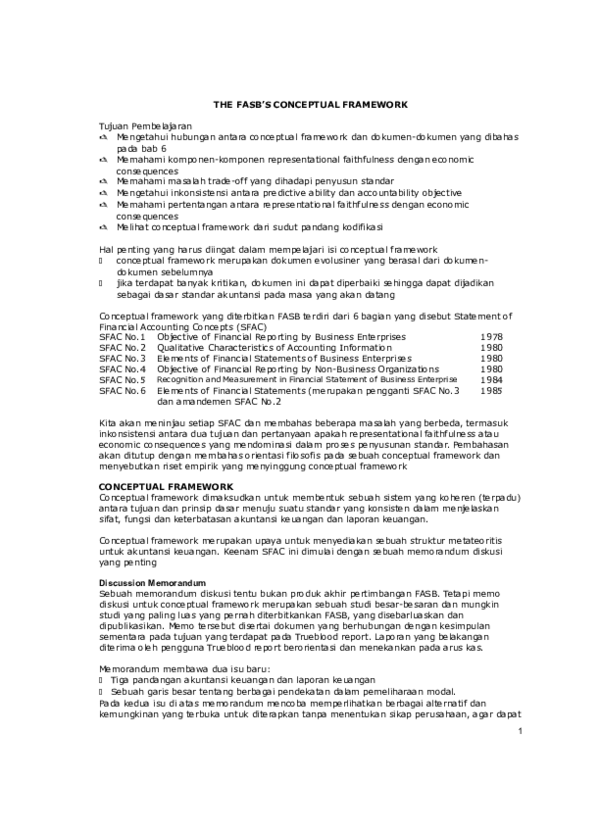

DOC) THE FASB’S CONCEPTUAL FRAMEWORK | Evan Gunara - Academia.edu

DOC) THE FASB’S CONCEPTUAL FRAMEWORK | Evan Gunara - Academia.edu

Chapter 7 FASB 1,2,6 - Accounting Seminar AKU4616 - UGM - StuDocu

Chapter 7 FASB 1,2,6 - Accounting Seminar AKU4616 - UGM - StuDocu

Dasar Kerangka Konseptual - [DOC Document]

Dasar Kerangka Konseptual - [DOC Document]

FASB menerbitkan tujuh Statements of Financial Accounting Concepts (SFAC) yang berhubungan dengan pelaporan keuangan. 1. Sebutka

Makalah Tugas Pelaporan Keuangan Sektor Publik

Makalah Tugas Pelaporan Keuangan Sektor Publik

KAJIAN PUSTAKA TENTANG LAPORAN KEUANGAN SEKTOR PUBLIK

RELEVANSI AKUNTANSI DAN LAPORAN KEUANGAN - vdiNurC

RELEVANSI AKUNTANSI DAN LAPORAN KEUANGAN - vdiNurC

Masalah baru yang paling penting yang disajikan dalam dokumen adalah

Masalah baru yang paling penting yang disajikan dalam dokumen adalah

RISKY MAHIRA: LATIHAN SOAL TEORI AKUNTANSI

RISKY MAHIRA: LATIHAN SOAL TEORI AKUNTANSI

Tujuan Laporan Keuangan menurut Prinsip Akuntansi Indonesia 1984 - keuangan LSM

Tujuan Laporan Keuangan menurut Prinsip Akuntansi Indonesia 1984 - keuangan LSM

teori akuntansi

teori akuntansi

Soal & Jawaban Teori AK BAB4 - RERANGKA KONSEPTUAL

Pelaporan Keuangan - Universitas Terbuka Repository

Pelaporan Keuangan - Universitas Terbuka Repository

PENDAHULUAN '

JRAK Vol .4 No.2 Agustus 2013 Hal. 84 - 89

BAB II KERANGKA KERJA KONSEPTUAL YANG MENDASARI AKUNTANSI KEUANGAN KERANGKA KERJA KONSEPTUAL Manfaat kerangka kerja konseptual yaitu

BAB II KERANGKA KERJA KONSEPTUAL YANG MENDASARI AKUNTANSI KEUANGAN KERANGKA KERJA KONSEPTUAL Manfaat kerangka kerja konseptual yaitu

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

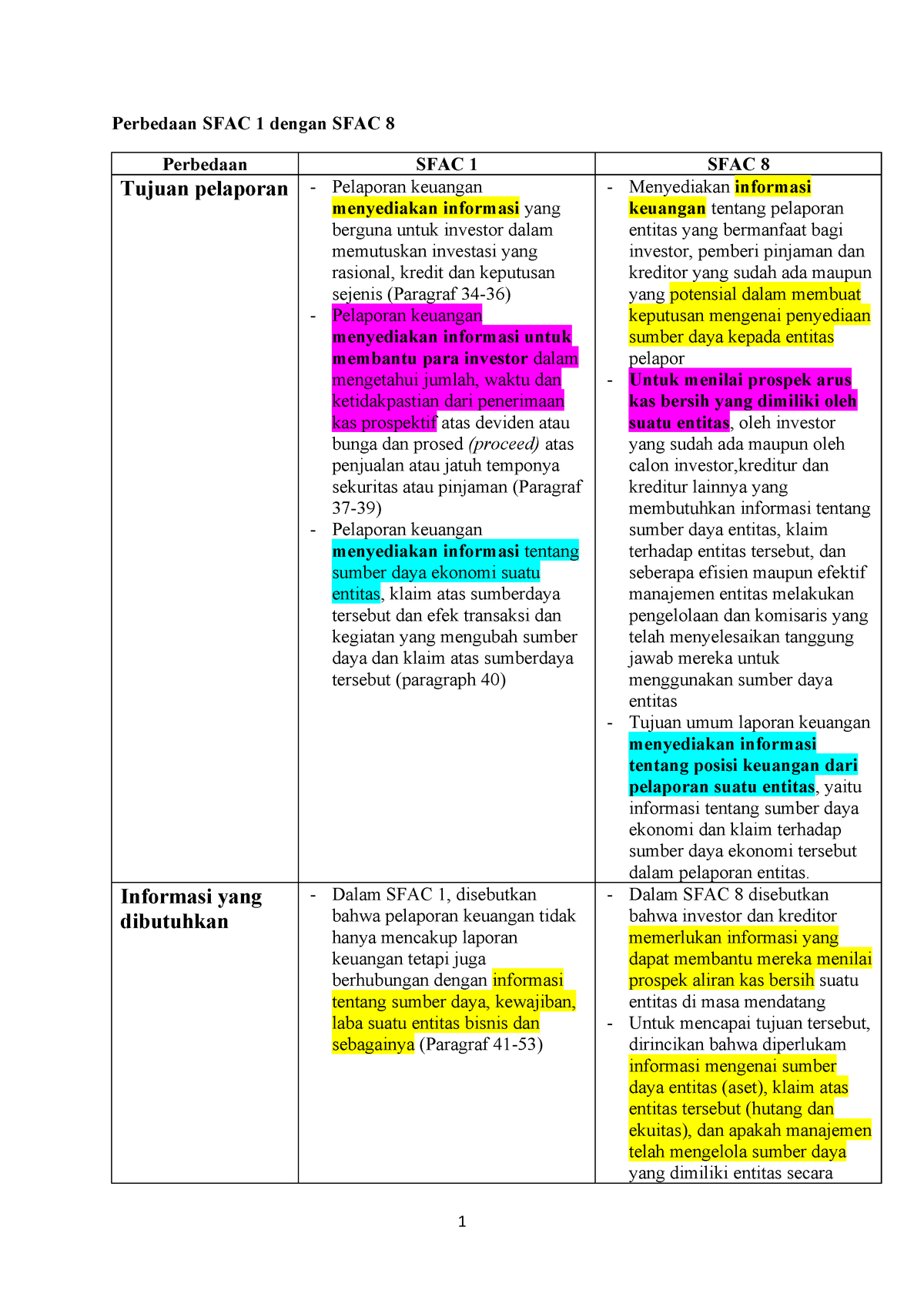

Perbedaan SFAC 1, 2 dengan SFAC 8 - Teori Akuntansi AKA608 - StuDocu

Perbedaan SFAC 1, 2 dengan SFAC 8 - Teori Akuntansi AKA608 - StuDocu

DOC) Tujuan dan fungsi laporan keuangan secara umum adalah | hipni nursaumi - Academia.edu

DOC) Tujuan dan fungsi laporan keuangan secara umum adalah | hipni nursaumi - Academia.edu

Muhammad Akhyaruddin: KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI: SEBUAH PERBANDINGAN ANTARA ASOBAT, APB STATEMENT 4, SFAC NOMOR 2, DAN SFAC NOMOR 8

SFAC No 4.pdf - SFAC No 4 Tujuan Pelaporan Keuangan oleh Perusahaan Non-Bisnis SFAC ini merupakan salah satu seri publikasi dalam Dewan Kerangka | Course Hero

SFAC No 4.pdf - SFAC No 4 Tujuan Pelaporan Keuangan oleh Perusahaan Non-Bisnis SFAC ini merupakan salah satu seri publikasi dalam Dewan Kerangka | Course Hero

Pertimbangan-pertimbangan dalam Penetapan Tujuan Pelaporan Keuangan oleh FASB (SFAC No. 1) - keuangan LSM

Pertimbangan-pertimbangan dalam Penetapan Tujuan Pelaporan Keuangan oleh FASB (SFAC No. 1) - keuangan LSM

Kerangka Akuntansi | justina elvida harahap

Kerangka Akuntansi | justina elvida harahap

B. Tujuan Akuntansi Atau Laporan Keuangan

B. Tujuan Akuntansi Atau Laporan Keuangan

BAB II TINJAUAN PUSTAKA 2.1 Pelaporan Keuangan Pelaporan keuangan (Financial reporting) adalah semua cara yang digunakan oleh pe

Kamis

Kamis

Untitled

ANALISIS KOMPARASI RERANGKA KONSEPTUAL FASB VERSUS IASB

Makalah teori akuntansi bab 5 tujuan laporan keuangan kel. 5 (jiantari c 301 09 013) - [DOCX Document]

Makalah teori akuntansi bab 5 tujuan laporan keuangan kel. 5 (jiantari c 301 09 013) - [DOCX Document]

ANALISIS FAKTOR-FAKTOR PENENTU PERSISTENSI LABA Zaenal Fanani LATAR BELAKANG

BAB 1 AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI - [PDF Document]

BAB 1 AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI - [PDF Document]

PERSPEKTIF PRAGMATIK, LlNGKUNGAN DAN SOSIAL DALAM LAPORAN KEUANGAN:

Pengertian Laporan KEUANGAN Adalah Jenis, Contoh, Cara Buat

Pengertian Laporan KEUANGAN Adalah Jenis, Contoh, Cara Buat

TRADE OFF ANTARA UNIFORMITY DAN FLEXIBILITY DALAM PENGUNGKAPAN PELAPORAN TRIPLE BOTTOM LINE

DOC) TUJUAN DARI AKUNTANSI SEKTOR PUBLIK Menurut American Accounting Association | tax accounting - Academia.edu

DOC) TUJUAN DARI AKUNTANSI SEKTOR PUBLIK Menurut American Accounting Association | tax accounting - Academia.edu

PRINSIP-PRINSIP AKUNTANSI – rizkitriutami

PRINSIP-PRINSIP AKUNTANSI – rizkitriutami

KEMAMPUAN PREDIKTIF EARNINGS DAN ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN* YOLANDA DAHLER RAHMAT FEBRIANTO Universitas And

Statements of Financial Accounting Concept (SFAC) SFAC adalah bagian yang telah diselesaikan dari conceptual framework. Statemen

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Untitled

Kumpulan ArtikelKu: Hirarki Kualitas Akuntansi menurut SFAC No. 2

Kumpulan ArtikelKu: Hirarki Kualitas Akuntansi menurut SFAC No. 2

SFAC 5, 6, and 7 - Teori Akuntansi AKA608 - UNAIR - StuDocu

PPT - KERANGKA KONSEPTUAL (KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN PowerPoint Presentation - ID:6493278

PPT - KERANGKA KONSEPTUAL (KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN PowerPoint Presentation - ID:6493278

conceptual framework : sfac 1-8 and ifrs

conceptual framework : sfac 1-8 and ifrs

Tujuan Laporan Keuangan Akuntansi | Akuntansi dan Pajak

Tujuan Laporan Keuangan Akuntansi | Akuntansi dan Pajak

Penetapan Kinerja (PK) Sektor Publik - ppt download

Penetapan Kinerja (PK) Sektor Publik - ppt download

BAB II KERANGKA KERJA KONSEPTUAL YANG MENDASARI AKUNTANSI KEUANGAN KERANGKA KERJA KONSEPTUAL Manfaat kerangka kerja konseptual yaitu

BAB II KERANGKA KERJA KONSEPTUAL YANG MENDASARI AKUNTANSI KEUANGAN KERANGKA KERJA KONSEPTUAL Manfaat kerangka kerja konseptual yaitu

1 DECISION USEFULNESS: TRADE-OFF ANTARA RELIABILITY DAN RELEVANCE AGUS INDRA TENAYA Jurusan Akuntansi Fakultas Ekonomi, Unive

Materi akl 1 - [PDF Document]

Materi akl 1 - [PDF Document]

Akuntansi Dasar - YouTube

Akuntansi Dasar - YouTube

PDF) PENGARUH RESTATEMENT LAPORAN KEUANGAN TERHADAP ABNORMAL RETURN

PDF) PENGARUH RESTATEMENT LAPORAN KEUANGAN TERHADAP ABNORMAL RETURN

PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 2 TENTANG LAPORAN ARUS KAS PADA PT. ORJNDO ALAM AYU CABANG MEDAN SKRIPSI - PDF Download Gratis

PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 2 TENTANG LAPORAN ARUS KAS PADA PT. ORJNDO ALAM AYU CABANG MEDAN SKRIPSI - PDF Download Gratis

Pengertian Laporan KEUANGAN Adalah Jenis, Contoh, Cara Buat

Pengertian Laporan KEUANGAN Adalah Jenis, Contoh, Cara Buat

Untitled

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

Kuliah teori akuntansi 3 -5 tujuan laporan keuangan

ANALISIS KOMPARASI RERANGKA KONSEPTUAL FASB VERSUS IASB

EK_STENSi FE LINN'

MEMAHAMI PENGUNGKAPAN LAPORAN KEUANGAN – Accounting

MEMAHAMI PENGUNGKAPAN LAPORAN KEUANGAN – Accounting

MANDATORY DISCLOSURE DAN VOLUNTARY INDUSTRI HIGH-PROFILE DAN LOW-PROFILE

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka Memuat konsep-konsep teoritis yang digunakan sebagai ker

Laporan Keuangan Sektor Publik by Sofia Lowman

Laporan Keuangan Sektor Publik by Sofia Lowman

DOC) Teori Akuntansi Bab 3 Kerangka Konseptual dan Tujuan Pelaporan Akuntansi | RIDHO DHARUL FADLI - Academia.edu

DOC) Teori Akuntansi Bab 3 Kerangka Konseptual dan Tujuan Pelaporan Akuntansi | RIDHO DHARUL FADLI - Academia.edu

SFAC No 5 - [PPTX Powerpoint]

SFAC No 5 - [PPTX Powerpoint]

KERANGKA KONSEPTUAL AKUNTANSI | Welcome To My Zone

KERANGKA KONSEPTUAL AKUNTANSI | Welcome To My Zone

TUGAS TEORI AKUNTANSI 1. Apa yang dimaksud dengan konsep pemeliharaan modal dalam mendefinisikan income? Serta jelaskan mengapa

BAB 1 AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN

Tujuan Pelaporan Keuangan Menurut Sfac

May 05, 2021